Появление в семье маленького человека – событие радостное, но вместе с тем очень дорогостоящее. Российское законодательство предусматривает предоставление различных видов государственной поддержки при пополнении семейства.

Оказать материальную помощь сотруднику при рождении ребенка может и работодатель. Рассмотрим порядок получения дополнительного финансового обеспечения от нанимателя, его размер, а также вопросы налогообложения и возможных удержаний.

Помощь от работодателя

При рождении ребенка отец или мать могут получить посильную материальную помощь от работодателя. Подобная мера поддержки сотрудников должна быть предусмотрена внутренними локальными актами предприятия, организации.

Трудовой Кодекс РФ не обязывает нанимателей формировать фонд дополнительного финансового содействия, но не запрещает этого делать.

Если работодатель заранее предусмотрел возможность осуществления материальной помощи при рождении ребенка у сотрудника, в 2018 году претендовать на нее могут:

- сотрудницы, находящиеся в декретном отпуске после появления на свет малыша;

- работники, ставшие отцами.

Для получения финансовой поддержки от работодателя потребуется написать заявление и документально подтвердить факт появления младенца.

Размер поддержки

Выплаты от работодателя не могут быть одинаковыми для всех предприятий страны. Каждый наниматель самостоятельно определяет общегодовой лимит по оказанию финансового содействия сотрудникам, а также по конкретным выплатам.

В 2018 году работник при рождении ребенка может получить материальную помощь, если напишет соответствующее заявление на имя руководителя. Сумма выплаты регулируется следующими факторами:

- размер, установленный коллективным или трудовым договором при наступлении данного события;

- сумма, указанная в заявлении сотрудника на получение матпомощи.

Статистические данные по стране показывают, что средняя сумма выплат при пополнении семейства не превышает 50 000 рублей.

Налогообложение материальной помощи

Любое получение денежных средств, в том числе и материальная помощь сотрудникам при рождении ребенка, является доходом, поэтому должно облагаться НДФЛ. Однако российским законодательством предусмотрено применение льгот для молодых родителей при исполнении следующих условий:

- получение выплаты осуществлено в течение года с момента рождения малыша;

- размер финансовой поддержки не превышает 50 000 рублей;

- вся сумма передана получателю единовременно.

Если нарушений нет, сумма не подлежит налогообложению.

Не облагаемый налогами лимит в 50 000 рублей предусмотрен для обоих родителей. То есть получить выплату от работодателя может мать и отец по отдельности (по 25 000 рублей каждый), даже если они работают на одном предприятии.

Кроме того, матпомощь при появлении малыша не облагается страховыми взносами, если не превышает 50 000 рублей для обоих родителей.

Максимальная сумма перечислений при пополнении семейства сотрудника ограничивается только желанием и возможностями нанимателя. Лимит в 50 000 рублей установлен для целей налогообложения. Если работодатель выделит молодому родителю, например, 70 000 рублей, то оплачивать налог придется лишь с 20 000 рублей (20 000 – 13% = 2600 рублей).

Как получить материальную помощь при рождении ребенка

Чтобы получить материальное содействие от нанимателя, сотрудник должен проявить инициативу.

Алгоритм действий:

- Составление заявления на получение материальной помощи (при рождении ребенка каждый из родителей имеет право просить у работодателя посильной поддержки).

- Предоставление необходимых документов (свидетельство о рождении либо справка из загса).

- Ожидание рассмотрения по делу (руководитель лично принимает решение либо созывает специальную комиссию, состоящую из представителя профсоюза, бухгалтерии, отдела кадров).

- Издание приказа о предоставлении финпомощи.

- Получение денег (наличными через кассу предприятия, банковским перечислением).

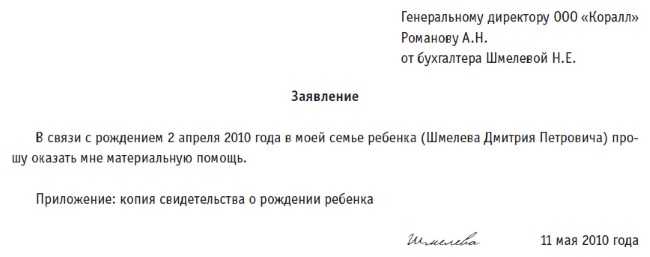

Заявление на матпомощь в связи с рождением ребенка

Основным документом, на основании которого выделяется материальная помощь в связи с рождением ребенка, является заявление родителя-сотрудника предприятия (образец представлен ниже).

Правила составления:

- заявление пишется лично родителем-работником организации;

- допустима рукописная, а также машинописная форма подачи документа (при наличии личной подписи с расшифровкой);

- наличие основных реквизитов;

- правильное изложение сути прошения.

Обычно подобные заявления пишутся в отделе кадров или секретариате, сотрудники которого могут проконсультировать при написании.

Заявление должно содержать следующую информацию:

- наименование организации-работодателя;

- данные руководителя (Ф.И.О., должность);

- данные заявителя (Ф.И.О., должность);

- изложение ситуации, финансовая просьба;

- желаемый размер матпомощи;

- дата составления документа;

- подпись;

- приложение.

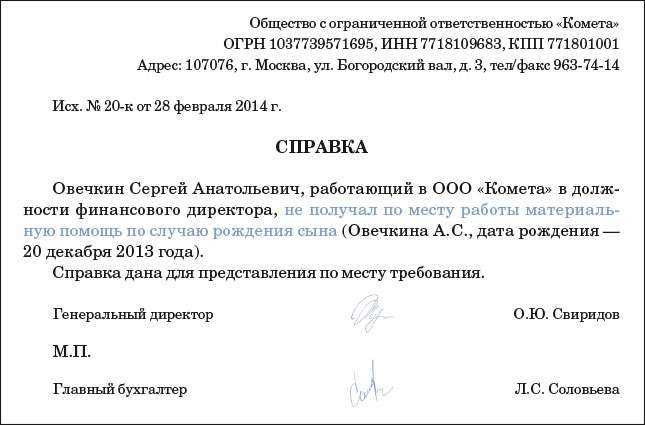

Справка о неполучении матпомощи

Так как получить финансовое содействие может каждый из родителей, существует вероятность незаконного обогащения. Чтобы исключить двойное выделение средств при рождении ребенка, создан специальный документ – справка о неполучении материальной помощи (образец представлен ниже).

Выдается справка по месту работы того родителя, который не претендует на получение выплаты. Для этого сотрудник должен обратиться в бухгалтерию, заполнить специальное заявление.

После проведения проверки составляется документ, основными реквизитами которого являются:

- наименование организации-работодателя;

- ОГРН, ИНН;

- юридический адрес;

- дата составления справки;

- данные сотрудника, которому выдается документ (Ф. И. О., должность);

- информация об отсутствии выплаты по текущему месту работы либо о сумме произведенной выплаты;

- подписи руководителя, бухгалтера;

- печать организации.

Алименты с материальной помощи

Нередки ситуации, когда малыш рождается в повторном браке и уже имеет единокровных брата или сестру. Новоиспеченный отец претендует на получение материальной помощи от работодателя, а бывшая жена – на удержание алиментов с этой суммы. Законно ли это?

Согласно российскому законодательству алиментные выплаты детям удерживают не только с основного вида дохода, но и с прочих разновидностей:

- пенсии, пенсионные доплаты;

- пособие по безработице;

- стипендии;

- доходы от аренды недвижимости, транспортных средств и т. д.

Главный вопрос, волнующий мужчин с детьми от первого брака: берутся ли алименты с дополнительных выплат работодателя (материальная помощь)? Проблема достаточно острая, так как российские заработные платы невысоки, а сумма выплаты при появлении на свет младенца достаточно крупная.

Российское законодательство позволяет удерживать алименты с некоторых видов финансовой поддержки нанимателей, руководствуясь принципом целевого назначения выдаваемых денежных средств.

Если деньги перечислены для выполнения определенной социальной задачи – с них не могут удержать алименты. Если единовременная выплата является дополнительной к заработной плате – взыскать алименты разрешается.

Рассмотрим подробнее виды матпомощи, с которой можно или нельзя взыскивать алиментное содержание.

Случаи удержания алиментов с помощи

Нецелевое предоставление денежных средств означает, что работодатель не имеет намерений помочь сотруднику в решении какого-то определенного вопроса. К таким видам матпомощи относятся выплаты:

- при предоставлении очередного оплачиваемого отпуска;

- к праздничному дню (общероссийский, профессиональный);

- на лечение (реабилитация, оздоровление, улучшение общего состояния здоровья).

Материальная помощь на лечение является довольно спорным вопросом, и понять, удерживаются ли алименты с нее, трудно. Получателю нужно доказать, что данная выплата носит целевой характер, предназначена для решения конкретной критической ситуации (проведение операции, приобретение жизненно важного медицинского препарата).

Когда алименты не удерживаются

Матпомощь, с которой не могут удерживаться алименты, должна носить целевой характер, быть направлена на решение социальных или иных критических ситуаций.

К таковой относятся денежные начисления по следующим поводам:

- рождение ребенка;

- смерть родственника;

- регистрация брака;

- пожар;

- перевод сотрудника в другую местность;

- хищение имущества;

- получение увечья;

- стихийное бедствие;

- теракт.

Подобные денежные выплаты не облагаются алиментами, несмотря на то, что по всем документациям работодателя проходят как материальная помощь сотруднику.